Daling in hypotheken – wat betekent dit voor jou als intermediair?

Auteur: John Vennix Publicatie datum: 17-01-2023 Leestijd: 5 minuten Krediet Service Center

Sinds 2013 is de hypotheekomzet niet meer gedaald! De hypotheekomzet daalde naar 38,1 miljard euro in het derde kwartaal. Het aantal nieuw afgesloten hypotheken daalde ook en valt dit jaar lager uit dan in 2021. De daling in het woningaanbod betekent automatisch een daling van het aantal hypotheekaanvragen. Dit blijkt uit de Hypotheekupdate Q3 2022 van IG&H. Een daling van het aantal hypotheekaanvragen gaat bijna altijd gepaard met een stijging van het aantal consumptief krediet aanvragen. Dat zal nu niet anders zijn. In dit artikel gaan we dieper op de onverwachte daling in en leggen we uit hoe jij hier als intermediair hier op in kunt spelen.

Het dieptepunt in de hypotheekmarkt is bereikt

Dieptepunt in de hypotheekmarkt

Sinds 2018 is er niet meer zo’n dieptepunt bereikt in het aantal afgesloten hypotheken. In Q3 nam het aantal afgesloten hypotheken af met 16,4% vergeleken met Q2. Normaal gesproken is er een stijging in hypotheekafnamen in Q3 en Q4, wanneer je kijkt naar de voorgaande jaren. Dit jaar is dit anders en is er sprake van een daling en die trend lijkt zich door te gaan zetten in 2023. De daling in omzet aan hypotheken kan voor een deel worden opgevangen door het bemiddelen in consumptieve kredieten. Het consumptief krediet van nu is daarmee heel vaak de voorloper van een nieuwe hypotheekafspraak bij jouw klant in de nabij toekomst.

Trend

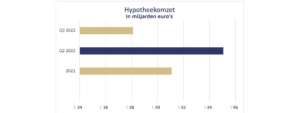

Sinds de huizencrisis in het jaar 2013 is er dus geen daling meer geweest in de hypotheekomzet. Tussen het 2de kwartaal en het 3de kwartaal in 2022 is er wel een daling waarneembaar in de hypotheekomzet. Zo is de hypotheekomzet van 45,6 miljard euro naar 38,1 miljard euro gezakt. Dit is een omzetdaling van 16,6%. In vergelijking met 2021 is dit een daling van 7,8%. Deze trend lijkt zich door te zetten, wat wijst op een hypotheekomzet die in 2023 nog lager gaat uitvallen.

Hoe kan je als tussenpersoon inspelen op de stijgende hypotheekrente van je klanten?

Sterke daling

De daling in hypotheekomzet in 2o22 gaan we dus onmiskenbaar ook in 2023 voelen. De daling wordt veroorzaakt door rentestijgingen en onzekerheid in de economie, denk hierbij o.a. aan de inflatie en de invloed van de oorlog in Oekraïne.

Stijgende rente

Vorig jaar begon nog met een groei van het aantal gesloten hypotheken, omdat klanten die een hypotheek af wilden sluiten nog konden profiteren van een lage rente, om hun maandlasten te verlagen. In het 2e en met name het 3e kwartaal is de groei omgeslagen in een sterke daling van de hypotheekomzet. Door de stijgende hypotheekrente wordt het voor jouw klant met een kredietbehoefte steeds meer interessant om aan een oplossing in de vorm van een consumptief krediet te denken.

“Van Winden – Daarnaast is er een daling in hypotheekomzet”

Huizenprijzen in 2022

Uit de cijfers van WOX Calcasa blijkt dat vergeleken met 2021 in het 2de kwartaal van dit jaar de huizenprijzen 11,2% stegen, terwijl dit in het 3de kwartaal nog maar 0,7% was. Kortom de prijzen stijgen niet meer zo extreem als voorheen. Door de stijging van de huizenprijzen moest de klant een hogere hypotheek afsluiten. Niet elke klant kwam in aanmerking voor een hogere hypotheek. Verbouwingswensen of het verduurzamen moesten daardoor uitgesteld worden. Een consumptief krediet kan jouw klant hier prima bij helpen. Met een consumptief krediet kan jouw klant toch het huis van zijn dromen kopen met de zekerheid van de verbouwing of het verduurzamen. Deze lening op bijvoorbeeld 180 maanden kan een prima oplossing voor jouw klant zijn.

Krediet Service Center – Ontzorgende service provider consumptief krediet

Krediet Service Center is een service provider gespecialiseerd in consumptieve kredieten. KSC biedt adviseurs en tussenpersonen direct toegang tot alle kredietverstrekkers in Nederland. Door ons grote specialisme in consumptief krediet kan je jouw klant altijd het beste krediet voorstel aanbieden en ontvang je standaard de beste provisiebetalingen op uw portefeuille.

Bij Krediet Service Center kan je 24/7 een aanvraag indienen. Als je de beschikking hebt over het hypotheek aanvraagpakket Adviesbox of Findesk kan je die systemen gebruiken. KSC heeft echter ook een eigen Mijn Krediet Omgeving via welke je aanvragen kunt indienen. Bij het indienen van de aanvraag kan je er zelf voor kiezen of jij als adviseur in de lead blijft, of dat je alles uit handen geeft aan de adviseurs van KSC. Ook de nazorg. Wanneer je alles uit handen geeft is je beloning wat lager, maar verschaf je jezelf enorme tijdwinst voor andere zaken zoals bijvoorbeeld een volgend hypotheekadviesgesprek.

Wil je ontdekken wat KSC voor jou kan betekenen? Stuur ons een berichtje en we nemen direct contact met je op!

Doen!! Het levert je alleen maar voordelen op.